Novedades sobre la Ley de Crédito Inmobiliario 2019

- Función de la Notaría

- Gastos Hipotecarios

- Cláusulas suelo

- Modificaciones en las comisiones de amortización.

- Comisiones de apertura

- Subrogación del préstamo

- Seguros

El Congreso aprobó el 21 de febrero de 2019 la Ley de Créditos Inmobiliarios, que entrará en vigor el próximo 16 de junio de 2019.

Comentamos las novedades sobre esta nueva Ley de Créditos Inmobiliarios

Función de la Notaría:

Antes de esta Ley, el cliente únicamente iba a notaría firmar la hipoteca. Con esta Ley, el cliente deberá tener acceso al borrador de hipoteca al menos diez días antes a la elevación a público, y tendrá que ir dos veces a notaría:

Una vez sin la entidad financiera, habiendo leído toda la documentación: para la comprensión del borrador, el cliente deberá recibir asesoramiento (gratuito) del notario, quien se asegurará de que el cliente entiende todas las cláusulas recogidas en la escritura. Y otra para la firma del contrato de la hipoteca.

El cliente tendrá al menos 10 días para revisar su contrato antes de firmarlo. Con el fin de evitar que se concedan hipotecas a personas sin capacidad de pago, la entidad estudiará la situación financiera del consumidor y su capacidad para hacer frente al pago.

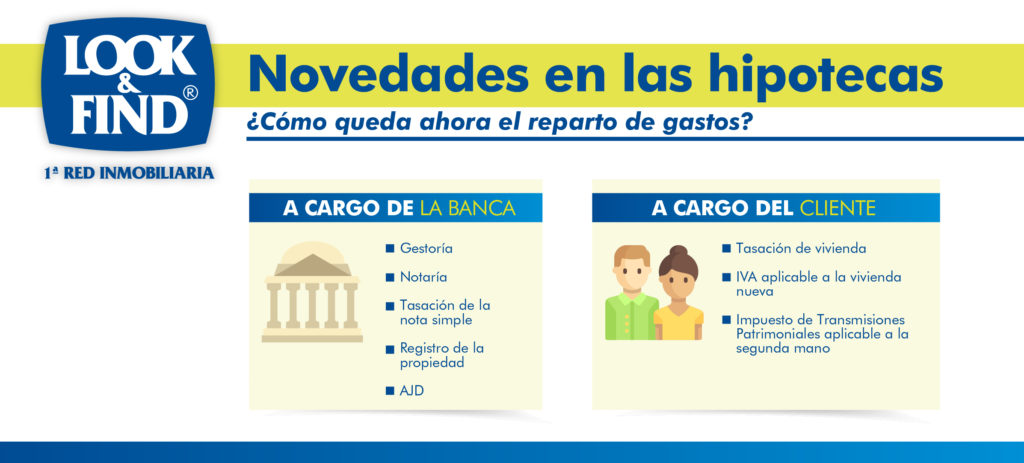

Reparto de los gastos hipotecarios

¿Cómo queda el reparto de los gastos?

A cargo de la banca:

Todos los gastos de gestoría, notaría, tasación de la nota simple, el Registro de la Propiedad y el Impuesto de Actos Jurídicos Documentados (IAJD) serán asumidos por la entidad bancaria. El pago del IAJD es el gasto más elevado y varía en función de cada comunidad autónoma. Esta cantidad puede oscilar entre los 1.500 euros hasta los 6.000 euros en función del préstamo y de la comunidad en la que esté la vivienda.

A cargo del cliente:

A cargo del cliente queda la tasación de la vivienda, el IVA aplicable a vivienda nueva, y el Impuesto de Transmisiones Patrimoniales aplicable a la segunda mano.

Cláusulas suelo

Las conocidas como “cláusulas suelo” están prohibidas, en las operaciones con un tipo de interés variable no se podrá fijar un límite a la baja del tipo de interés. El fin de esta norma es que el cliente se pueda beneficiar de las bajadas del Euríbor, aunque el interés mínimo se establecerá en el 0%, nunca podrá ser negativo.

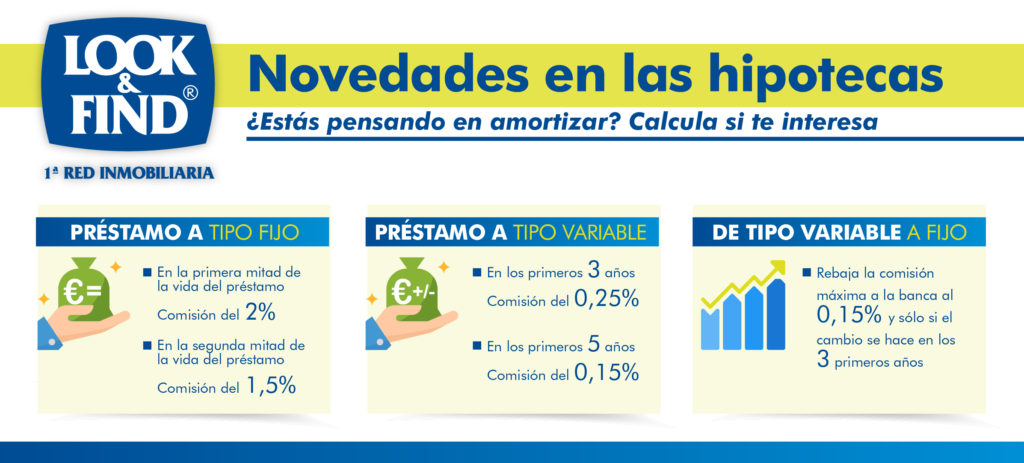

Modificaciones en las comisiones de amortización

Bajan a la mitad las comisiones de amortización anticipada para hipotecas a tipo fijo: 2% durante los 10 primeros años y 1,5% en la segunda mitad de la vida del préstamo.

Cuando la hipoteca sea a tipo variable, el cliente deberá elegir el tipo de amortización a tres o cinco años: comisiones del 0,25% o del 0,15% respectivamente.

Para el cambio de tipo hipoteca de variable a fijo, rebaja la comisión máxima a la banca al 0,15% y sólo si el cambio se realiza en los tres primeros años.

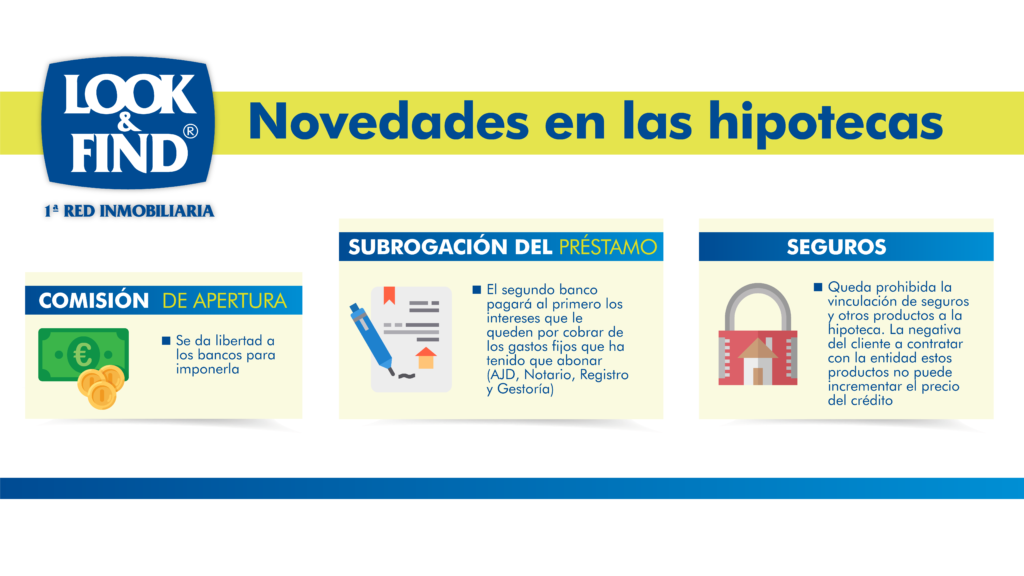

Comisión de apertura

Los bancos podrán seguir cobrando una comisión de apertura a la hora de formalizar el préstamo, pero sólo se devengará una vez y englobará la totalidad de los gastos de estudio, tramitación y concesión del préstamo.

Subrogación del préstamo

En el caso de subrogación, con la nueva regulación el cliente -incluido el que tenga préstamos anteriores a la Ley- podrá subrogar sin costes y libremente su hipoteca. Entre las dos entidades en las que se haga el cambio se establecerá un mecanismo de compensación, el segundo blanco pagará al primero los intereses que le puedan cobrar de los gastos fijos que ha tenido que abonar (AJD, Notaría, Registro y Gestoría)

En el caso de la novación, si el hipotecado no está conforme con las condiciones que firmó en su hipoteca podrá cambiarlas sin que la entidad le cobre ninguna comisión.

Seguros

La nueva Ley establece que las entidades no pueden vincular la concesión de hipotecas a la contratación de productos como seguros de vida, seguros de hogar, tarjetas de crédito… La negativa del cliente a contratar con la entidad estos productos no puede incrementar el precio del crédito, aunque sí que podrán las entidades hacer bonificaciones por los productos que se contrate, como se hace en la actualidad.

Fuentes: El Economista / Periódico El Mundo / Periódico El País