Ya tengo hipoteca, ¿me afecta la nueva Ley de Créditos Inmobiliarios? ¿la nueva ley hipotecaria es retroactiva?

Estos son los dos aspectos de la Ley que sí tienen carácter retroactivo:

1 Ahora será más económico convertir una hipoteca variable al tipo fijo: con la nueva normativa en caso de llevar a cabo esta operación a través de una novación o de una subrogación, el banco podrá aplicar una comisión de hasta el 0,15% del capital pendiente, que solo podrá cobrar si el contrato tiene tres años o menos de vida. Pasado ese período, este cambio no tendrá comisión. Hasta ahora, la comisión por novación era del 0,5% y la de subrogación era de hasta el 0,5% los primeros cinco años y de 0,25% a partir del sexto.

2 Se establece un nuevo plazo para ejecutar una hipoteca en caso de impago: Esta se lleva a cabo mediante la regulación de la cláusula de vencimiento anticipado, que es el paso previo que dan los bancos para poder ejecutar la hipoteca y embargar la vivienda tras un impago. Se establecen unos requisitos más duros para poder aplicar esta cláusula.

Para aplicarla en la 1ª mitad del plazo de la hipoteca: el impago debe superar un 3% del capital otorgado o llegar a alcanzar 12 mensualidades sin pagar

Para aplicarla en la 2ª mitad del plazo de la hipoteca: la demora debe ser mínimo del 7% del capital otorgado o de 15 mensualidades.

Además la nueva Ley obliga a la entidad financiera a darle un mes al deudor para ponerse al día con los pagos antes de poder iniciar la ejecución.

El resto del contenido de la Ley de Contratos de Crédito Inmobiliario no tiene carácter retroactivo, es decir, que sólo tiene validez únicamente para las hipotecas formalizadas a partir del 16 de junio.

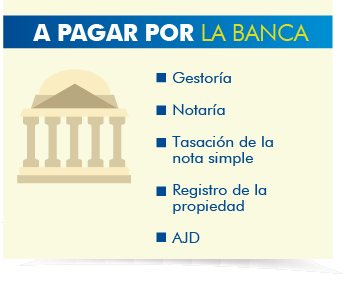

¿Quién paga qué en el reparto de gastos?

- A pagar por el banco: la gestoría, el registro, la notaría, impuesto IAJD y su copia de la escritura.

- A pagar por el cliente: la tasación de la vivienda, su copia de la escritura

- En el caso de que el cliente subrogue el préstamo con otra entidad, los gastos se dividen entre las entidades sin que conlleve un coste para el cliente (cuando no esté en los primeros años del préstamo). Y si durante los tres primeros años de la hipoteca el titular cambia de variable a fija, tendrá que pagar un 0,15%.

Protección al consumidor

- El banco tiene que entregar al cliente: 1) las condiciones personalizadas recogidas en la Ficha Europea de Información Normalizada (FEIN) 2) la Ficha de Advertencias Estandarizadas (FiAE), en la que se explican cuáles son las cláusulas o elementos más relevantes, una copia del contrato y, si la hipoteca es variable, un documento aparte con las cuotas que habría que pagar en varios escenarios.

- Visita previa obligatoria al notario: los titulares de la futura hipoteca y sus avalistas tienen que pasar por la notaría al menos un día antes de la firma para recibir asesoramiento gratuito y responder a un test.

El notario no puede autorizar la escritura si no se pasa el examen y se certifica que el futuro prestatario ha recibido la documentación mencionada antes.

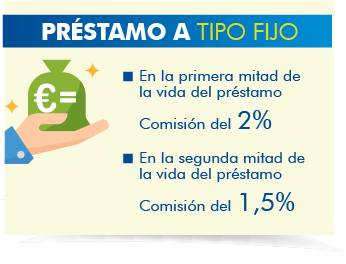

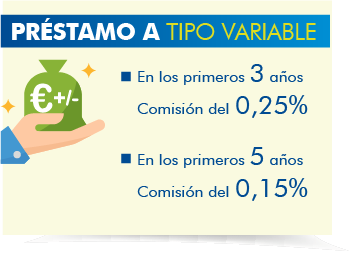

¿Y las comisiones? En la comisión por amortización anticipada, los límites varían dependiendo de si la hipoteca es variable o fija.

- En una hipoteca fija: 2% durante los primeros 10 años y 1,5% durante el resto del plazo.

- En una hipoteca variable, la comisión máxima puede ser (a pactar entre banco y cliente): 0,25% solo durante los primeros tres años de vida del contrato y 0,15% solo durante los primeros cinco años del plazo del préstamo. Y pasados esos tres o cinco años, la comisión es del 0%.

La ley indica que en el paso del tipo variable a fijo, la comisión máxima que se puede cobrar en este caso es del 0,15%, sólo si el cambio se produce durante los primeros tres años del plazo del préstamo.

- En el proceso de una subrogación, tenemos libertad para elegir el banco que consideremos más apropiado.

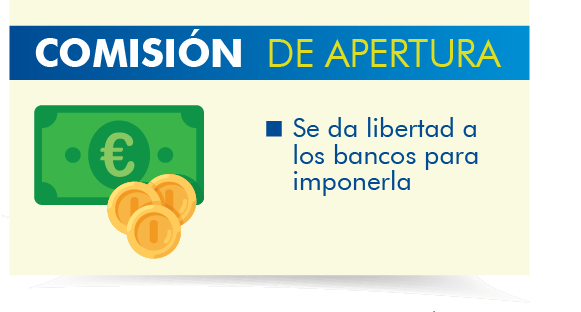

Comisión de apertura

Si se pacta entre ambas partes que exista una comisión de apertura, se abonará de una sola vez y englobará todos los gastos de estudio, tramitación y concesión del préstamo.

Impagos y desahucios

En la primera mitad de vida de la hipoteca, se amplía de tres a doce meses el tiempo de impago para que el banco se quede con la vivienda, o bien, que se haya dejado sin pagar el 3% del capital. En la segunda mitad del crédito, exige 15 meses de impago o el 7% del capital.

Productos vinculados

La ley prohíbe a los bancos a obligar a cliente a contratar otros productos para poder acceder a sus hipotecas (como los seguros hipotecarios, planes de pensiones, tarjetas de crédito, etc.) Algo que sí puede ocurrir es que las entidades ofrezcan a los clientes bonificaciones en el préstamo a cambio de contratar algunos de estos productos.

Cláusulas suelo

La ley prohíbe totalmente este tipo de conceptos y define, en su artículo 21.3, que «en las operaciones con tipo de interés variable no se podrá fijar un límite a la baja del tipo de interés».

Fuentes: dilmunproperty.es/ Periódico El Mundo / Periódico El País